摘要:在金融垄断资本主义时代的大背景下,“三元悖论”成为世界各国研究宏观经济政策组合的理论基础。近年来,中外学术界对“三元悖论”的研究有了进一步的研究。数据模型分析都表明“三元悖论”存在非角点解,即“三元悖论”存在中间状态。新发展的“三元悖论”可以应用于我国的货币政策的选择、汇率制度选择和资本流动政策选择。长期来看我国的政策组合将是:有效的货币政策,逐渐市场化的汇率制度和逐渐放开管制的资本流动政策。

关键词:三元悖论;资本流动;资本项目开放;人民币完全自由化

作者简介:孙业霞,东北师范大学马克思主义学部讲师、博士后;程恩富,中国社会科学院学部委员、马克思主义研究学部主任、教授,世界政治经济学学会会长。

一、“三元悖论”的提出

“三元悖论”(The Impossible Trinity)理论认为,在开放经济条件下,一国不可能同时实现货币政策独立、资本自由流动和汇率稳定三大宏观经济目标,只能取其二而舍其一。“三元悖论”为金本位时期到牙买加体系时期各国制定宏观经济目标提供了理论依据。实践证明“三元悖论”存在有效性。“三元悖论”的理论基础是蒙代尔—弗莱明模型,由克鲁格曼正式提出。

蒙代尔—弗莱明模型(M-F模型)扩展了对外开放经济条件下不同政策效应的分析,说明了资本是否自由流动以及不同的汇率制度对一国宏观经济的影响。对于一个实行固定汇率制度且资本完全自由流动的国家来说,当其央行采取扩张的货币政策时,会增加货币供应量、下调利率,利率下降会使该国的利率低于他国引起资本外流,资本外流减少了国内的货币供应量进而起到阻止利率下降的作用,但这容易造成国际收支逆差。这时,中央银行必须干预外汇市场,抛售外汇资产购买本国货币,直到货币供应量回到最初水平。同样地,当其央行采取紧缩的货币政策时,货币供应量减少,利率有上升趋势,较高的利率会吸引资本流入,进而阻止利率上升,但这容易造成国际收支顺差。为了调节这种国际收支失衡,中央银行会出售本国货币买入外汇,直到货币供应量回到最初水平。由此可见,货币政策在固定汇率制度下没有发挥作用。实行浮动汇率制度的国家,扩张性的货币政策,利率下降,大量资本流出引起汇率贬值,汇率贬值会改善贸易收支,刺激收入和就业增长。同样的,紧缩的货币政策会引起汇率升值,恶化贸易收支,进而导致收入降低。可见,浮动汇率制度下,货币政策对收入具有实质性的影响。M-F模型论述的正是资本自由流动、固定汇率制度和货币政策独立性三者不能同时实现的关系。这为后来的三元悖论理论奠定了分析基础。

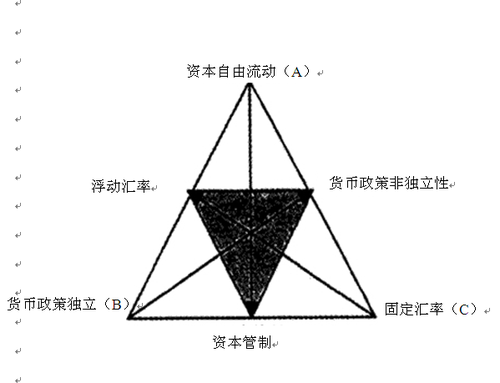

克鲁格曼在《萧条经济学的回归》一书中详细论述了“三元悖论”,即本国资本的完全流动性、货币政策的独立性和汇率的稳定性无法同时实现,只能放弃一个目标来实现另外两个目标。该理论可以用图表表述为:

三元悖论指的是A+B+C=2,当A、B、C值为1时,表示其宏观经济目标是能够实现的,当A、B、C的值为0时,表示宏观经济目标不能实现。这就存在三种情况:其一,(A,B,C)=(1,1,0),其经济含义是完全开放资本市场和保持货币政策独立的同时,必须放弃固定的汇率制度。这种组合主要以美国、英国、加拿大等发达国家为典型代表。其二,(A,B,C)=(1,0,1),其经济含义是完全开放资本市场和实行固定汇率制度的同时,就不能保持货币政策的独立性。当一国经济过热时,该国采取紧缩的货币政策,高利率会吸引热钱注入,抵消紧缩货币政策的预期效果,反之亦然,这一组合的典型代表是我国香港以及1999年的阿根廷。其三,(A,B,C)=(0,1,1),其经济含义是保证汇率稳定又坚持货币政策独的代价就是放弃资本的自由流动。资本自由流动会引起国际金融市场的本国和他国的资金数量发生变化进而引起汇率的不断波动,这就无法保证固定汇率制度的实施,我国就是类似的情况。这种组合的缺陷在于,资本管制的同时限制了生产经营性资本和货币投机性资本流动,生存经营性资本受限会对经济发展起着阻碍作用。

目前,在金融垄断资本主义的大时代中,“三元悖论”已经成为国际经济学中一个经典的论断,为各国在制定宏观经济目标时提供理论参考。同时,该理论也存在一定的局限性,国内外学者在完善三元悖论方面做了很多进一步的探讨。

二、“三元悖论”的中间状态及非角点解

弗兰克[1](Frankel,1999)指出,“三元悖论”考虑了极端的情况,即完全的资本自由流动、完全的货币政策独立性和固定汇率制度,并没有考虑中间情况。他认为,没有足够的证据可以证明在选择政策组合时不可以考虑中间情况,可以考虑放弃一半的货币政策独立性和汇率稳定性,这样可以实现一半的汇率稳定和一半的货币政策独立性。事实证明,“三元悖论”三元素的状态并不是非此即彼的关系,都存在中间状态。

(一)三元素的中间状态

第一,资本流动存在部分流动的情况。资本流动包括资本流出和资本流入。一国可以对资本流动不加任何限制允许资本自由流动,也可以严格控制国际间的资本流动,对资本流出和资本流入进行管制。可是,在资本管制时,资本无法做到完全不流动,存在部分资本流动的情况,即部分资本管制。这是因为,资本流动性强弱取决于一国的资本管制和国际资本的趋利性,不同国家之间总是存在着利润的差异性,所以资本虽然受到管制,但总是会有一定的流动性。一些新兴市场国家的本国资本稀缺,会选择严格管制资本,限制资本流出,而对资本流入限制相对宽松。这种部分资本管制的典型代表就是中国。

第二,汇率制度存在中间状态。除了常见的两种汇率制度——固定汇率制度和浮动汇率制度之外,汇率制度还存在很多中间状态。1999年,IMF将汇率分为八种:无独立法定货币的汇率安排、货币局制度、其他传统的固定钉住制度、水平带内的汇率钉住制度、爬行钉住汇率制度、爬行带内的浮动汇率制度、未事先安排有管理的浮动汇率制度、完全自由的浮动汇率制度。前两种和最后一种汇率制度称为角点汇率制度,其他五种称为中间汇率制度。1999年1月1日,实行角点汇率制度的国家共有92个(其中实行固定汇率制度的国家45个和浮动汇率制度的国家47个),实行中间汇率制度的国家为93个[2]。对于许多发展中国家来讲,由于缺乏发达的金融实力、金融市场以及相关制度,中间汇率制度是较好的选择。

第三,货币政策存在弱有效性和强有效性的不同程度。在开放经济条件下,货币政策独立性主要指本国货币政策不受外汇市场的影响。不过,随着经济国际化程度不断加深,一国货币政策独立性在削弱,货币政策的影响因素有很多,除了外汇市场因素外,全球化因素、货币供给内生性和货币替代等因素,也会影响货币政策。经验研究表明,不论实行固定汇率,还是浮动汇率制度,多数国家的货币政策都无法保持完全独立(弗兰克,施穆克勒,塞尔文, 2002)。在极特殊的情况下,甚至有浮动汇率国家货币政策独立性弱于固定汇率国家货币政策独立性的情况。(豪斯曼, 加文, 帕赫斯,斯泰恩, 1999)。

(二)“三元悖论”模型的角点解和非角点解

根据“三元悖论”建立模型,可以根据不同的情况求得角点解和非角点解。角点解即为三元素的极端情况,货币政策独立、资本自由流动和汇率稳定的三选二。非角点解即为三个元素的中间状态,货币政策部分独立、管制资本流动和汇率有管理的浮动。易纲[3](2001)在三元悖论基础上提出了扩展三角座标系,为汇率制度“角点解假设”提供了一个理论基础。论文用x、y和m分别表示汇率稳定性、货币政策独立性和资本流动性,并假设,x+y+m=2,对三元悖论可以进行重新解读,当x、y和m值为1时,表示其宏观经济目标是能够实现的,当x、y和m的值为0时,表示宏观经济目标不能实现。这就存在三种情况:(x,y,m)=(1,1,0),(x,y,m)=(1,0,1),(x,y,m)=(0,1,1)。在座标中,Frankel所说的“一半一半”的中间制度——(x,y,m)=(l/2,1/2,1)是可能存在的。以易纲扩展的三元悖论为理论依据,我国采用的货币政策组合也可以是(l/2,1/2,1)的组合,并认为未来我国的政策组合将是:资本自由流动,汇率软钉住和货币政策具有不完全独立性(张庆和王晓东[4],2004)。沈国兵和史晋川[5](2002)在“三元悖论”中,又引入了一个影响汇率制度选择的变量——本币在国际金融市场上借债能力(简称本币国际借债能力),建立了四面体假说。他们认为,本币国际借债能力与货币政策独立或依附程度、汇率稳定或变动程度、以及资本流动或控制程度之间排除内生性,具有相关性,并例举了所有可能的情况组合,进一步指出不可能三角模型是四面体假说的一个特例。马欣原[6](2003)认为,沈国兵和史晋川提出的新变量“本币国际借债能力”的没有普遍的适用性。加入本币国际借债能力将不可能三角扩展为一个四面体不能一般化,“本币国际借债能力”对汇率制度的选择的影响,应该从中心国家与外围国家汇率制度变迁的历史着手研究。其实这从侧面说明,除三元悖论中资本流动和货币政策独立性对汇率制度选择有影响外,汇率制度选择的其他影响因素众多。陈智君[7](2008)从微观经济分析出发,建立了新开放经济宏观经济学框架下的政策搭配理论框架,通过模型和图形分析指出,对于美国、欧盟等经济强大的国家,各国对其货币有充分的信心,大可放心其货币对外浮动,让资本完全流动,并实施独立的货币政策。对于发展中国家来说,对某一政策搭配做出福利评价很难,因而无法确定哪种政策组合是最优的组合。李成和李勇(2009)把三元悖论进行了空间化,将汇率制度稳定性(x)、货币政策独立性(y)和资本流动性(z)做为三个变量放入三维座标系,原点0(浮动汇率,货币政策无效,资本管制),在空间中,存在点F(1,0,1),表示汇率固定且资本能够自由流动,点G(1,1,0)表示固定汇率且货币政策独立,D(0,1,1)表示资本自由流动且货币政策独立,△FGD与三元悖论相对应。△FGD所在的平面构成了一国政策目标选择上界,三个座标中存在(0,1)之间的点,即非角点。在资本是外生变量和一国汇率制度由政府主导的两大假设下,作者建立了损失函数,其结论表明,汇率不稳定性和丧失货币政策有效性的综合损失函数最小值总是落在△FGD内部,即非角点解。黄飞鸣[8](2009)建立了贷款准备金政策框架模型,在法定贷款准备金政策框架下,货币当局可以通过改变消费贷款准备金率来调节总需求中的消费需求,具体说来,是通过改变消费贷款的成本来影响消费支出。在这个过程中,不需要调整货币市场利率,因此对汇率不会产生影响,进而也不会影响净出口的变化。他进一步地给出了一些如何实施操作法定贷款准备金的建议。

三、我国面临的宏观金融政策组合选择

参考“三元悖论”模型,我国面临两种宏观金融政策组合择优选择,极端的制度选择和中间的制度选择。一部分学者认为,每一种制度的中间状态都有其存在的条件,中间的政策制度是不稳定的,我国应该选择极端的政策制度选择。另有一部分学者认为,我国宏观金融政策组合择优选择是非角点解,强调1998年金融危机后,亚洲国家的汇率制度也没有向两极转变的趋势(赫尔南德斯和蒙泰,2003)[9]。

(一)资本流动政策的选择

“三元悖论”和历史经验已经证明,固定汇率制度下坚持资本流动,放弃货币政策独立性是不成立的。在保证货币政策独立性的同时,如果放开资本流动,与之相伴随的必然是浮动汇率制度。资本流动政策可以分为三种:完全资本管制、部分资本管制和资本自由化。如前所述,资本流动性强弱取决于一国的资本管制和国际资本的趋利性,不同国家之间总是存在着利润的差异性,所以资本虽然受到管制,总是会有一定的流动性。这就意味着资本流动政策有两种选择,一是资本流动部分管制,二是资本自由化。对资本流动进行管制可以有利地减少短期资本投机,有利于国内经济的稳定和结构的调整。资本账户开放是有一定条件的,应与本国的金融实力和金融市场的完善程度相适应。目前,资本项目自由化的国家主要以发达国家为主,发展中国家主要以资本部分管制为主。

关于我国是否应该放开资本项目问题,国内外的许多论者都表达自己的观点。余永定学部委员强调,过早资本项目全面开放是在根本性问题上犯颠覆性错误![10]诺奖得主梯若尔指出“大量的资本账户自由化带来了投机性的外汇交易和银行危机”。[11]无监管下的资本账户开放,不可能给国外贷方和国内借方带来互利共赢的局面,却往往会引发新兴市场国家的金融危机。上世纪80至90年代相继发生在多个新兴市场国家的金融危机,都反复证明了这点。没有足够的金融实力和监管措施,资本账户的自由化为巨额国际资本(特别是国际投机资本)流入与流出一国,开辟了一片畅通无阻的“海滩”。一旦这种流入与流出形成“潮汐效应”,即来时如排山倒海,去时一泻千里,且资本流向突然逆转,则必然引发金融危机。郎咸平也把放开资本项目称为“精心策划的阴谋” [12]。上世纪八十年代,为了让日本开放金融市场,美国列举了开放金融市场的种种好处,第一是金融发展有利于经济发展,应该放宽监管;第二,平衡理论。美国从日本买了很多东西,日本也应该从美国多购买东西;第三,金融发展涉及到国际竞争力,应该坚持对外开放。随着金融市场的开放日本经济产生的巨大的泡沫,泡沫破灭使得日本遭受了未曾有过的经济不景气的袭击。泰国也是一个典型的例子。20世纪80年代末,泰国一直实行较为严格的外汇管理制度。从90年代开始,泰国推出金融改革,并减少对资本项目交易的外汇限制。1992年又进一步对外资开放,这导致大量资金涌入泰国,甚至进入房地产行业和股票市场,最终发生了泰国金融危机。正如斯蒂格利茨所强调的,“根据2008年全球金融危机时的经验,如果金融监管放松过快的话,其实危害还是蛮大的。资本账户的开放对于美国金融危机的爆发并传导到其他地方是负有一定责任的” 。[13]

我国政府是从2009年人民币进行贸易结算以来,开始将资本项目自由化作为我国政府和货币当局的一项重要政策。周小川在出席中国发展高层论坛2015年年会时表示要在2015年通过各方面的努力实现人民币资本项目可兑换。然而,我国加快资本项目可兑换的好处何在呢?我国的资本自由流动程度没有受到任何压力,近年来,由于美联储推出数量宽松的货币政策印度、巴西等国出现了资本外流、货币贬值、经济增长速度下跌等严重经济困难,中国能够免于其难的一个重要原因就是中国依然保留资本管制。资本自由化过程中如果金融市场不完善的话可能会出现资本外逃现象。目前,我国的金融市场还没有完善到可以与资本项目自由化相匹配,资本跨境自由流动也不能改善我国资源配置。一旦资本项目自由化,短期的资本流动往往就会进入到流动性较强及有投机性质的股票市场和房地产市场等引起股市和房市泡沫[14]。英国《金融时报》首席经济评论员马丁·沃尔夫预言:“倘若完全放开资本账户,那么中国政府将对其所有经济杠杆中最有效的杠杆失去控制”,“如果中国开放了资本账户,局面将发生改变:任何危机都可能变得更难化解,危机对世界其他地区金融体系的冲击也将大得多”。[15]

资本项目自由化过程中存在时序问题。中国在资本项目开放时的时序应该遵循如下原则:先开放经常项目,再放开资本项目;关于资本项目,应该先开放直接投资,再开放间接投资;先开放长期投资,再开放短期资本流动;先开放证券组合投资,再开放借贷;先开放资本流入,再开放资本流出(2014,余永定[16])。资本自由化的过程应该遵循时序地渐进进行。日本的资本项目自由化过程始于1960年,一直到1997年才基本完成,持续近40年;日本于1964年实现经常项目自由化,到实现资本项目自由化共计33年。诺奖得主蒙代尔也提醒过中国,在资本项目开放和人民币可兑换上应当谨慎,不能急于求成,要避免出现1985年“广场协议”美国怂恿日元不断升值的后果。正如余永定学部委员指出,资本项目自由化是中国经济改革最后防线。[17]“实际上中国资本项目,特别是长期资本,基本是开放的。我们只有不多的短期资本流动的限制,比如现在依然有5万美元的人民币兑换的额度限制。对于这样一种限制,我们是否应该放弃呢?我觉得不应该放弃”。[18]金融危机时期,我国就发生了资本外逃规模扩大,人民币有升值预期时热钱大规模流入的异常资本流动现象。因此,我国在不断放开资本项目的管制时必须更加谨慎,资本流动全面自由化还有很长一段路要走,对短期流动的投机资本我国须采取管制性的应对措施,即我国将会长期处于非角点解的资本部分管制状态。

(二)汇率制度的选择

各国面临的汇率制度多样化的选择,固定汇率制度下一国的财政政策有效,浮动汇率制度下货币政策有效,因而难以抽象地界定财政政策和货币政策哪一种最重要,从而确定一国的汇率制度。资本账户开放情况下,汇率完全市场化是最有效的选择;资本账户未开放的话,一国的汇率制度总是会趋于固定汇率制。所以,像中国这样的发展中国家选择的目标是货币政策独立性和汇率稳定,发达国家则会选择资本自由流动和独立的货币政策(易纲,2000)。汇率制度的选择因资本流动的不同而不同,在资本完全受限时,一国应选择固定汇率制度;当资本自由流动时,一国可以根据情况选择中间汇率制度和浮动汇率制度;当资本部分受限时,一国可以根据具体情况选择固定汇率制度、浮动汇率制度和中间汇率制度。汇率制度的选择在于权衡固定汇率制度、中间汇率制度和浮动汇率制度的利弊。蒙代尔支持固定汇率制度,他指出固定汇率制度是对抗通货膨胀更有效的方式,但“货币金融非常不稳定的国家——通常是银行为大规模财政赤字融资的结果——不能实行固定汇率制度。一般说来,相对货币区伙伴国具有通货膨胀的国家不能维持固定汇率。在一个没有稳定的国际货币体系的世界中,对浮动汇率的反对也不适用于经济非常庞大的国家。世界上经济规模最大的国家即美国就没有单方面实施固定汇率制度的选择。”[19] 浮动汇率制度也具有一定的优势,浮动汇率制度可以自发调节国际收支,使国际收支达到平衡,并在政府不进行干预的情况下,可能有利于提高资源配置的效率。不过,由于两种角点解汇率制度状态需要苛刻的条件,目前世界上大多数国家实行的是盯住汇率。

目前,我国实行的是以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,同时我国对资本进行管制,不允许自由兑换外币。这表明,我国是一种中间状态的汇率制度。在参考的一篮子货币中,主要以美元为主,而我国进行对外贸易时,也应重视欧元、日元、英镑等国家的货币。另外,我国在“一带一路”战略合作中与沿线国家的贸易往来密切,还应提高这些国家货币在一篮子货币的重要地位。同时,篮子里的货币权重不应一成不变,而应该根据货币之间的密切关系进行调整。目前,中国经济内外有失衡现象,其内部面临着产能过剩、流动性过剩等问题,其外部经济环境复杂,强国对人民币币值变动指指点点。处于这种情况,在“三元悖论”的选择中,我国的目标是汇率相对稳定和货币政策独立,放弃资本流动性。实际上人民币一直是缓慢升值的趋势(除了今年8月人民币的贬值),这也影响了其他政策的有效性。2007年,央行频繁出台的货币政策并没有起到效果。其根本原因,是由于人民币的升值趋势吸引了大量的热钱流入我国,形成外汇占款,同时我国对资本流动进行限制,这既形成了流动性过剩,又冲击了货币政策的有效性。

(三)货币政策的选择

“三元悖论”中,从理论上分析存在固定汇率制度、资本自由流动和货币政策非独立性的组合,但是所有的分析表明这种组合是无效的。因为,在经济开放条件下,选择放弃货币政策达到资本自由流动和固定汇率制度的目标前提是一国具有足够充足的外汇储备,但即使一国的外汇储备总量规模巨大,也无法与国际游资数量相比。一国在巨大的国际游资压力下,一旦中央银行耗尽外汇储备仍然无法满足国际投资者的贬值预期,无法继续托市,币值将会灾难性的暴跌,固定汇率制也将崩溃。1997年的泰铢贬值就是一个典型的例子。所以,一国面临的选择其实是:资本管制和固定汇率制度保证货币政策独立性;或者放松资本流动限制、实行浮动汇率制度,保持货币政策独立性。

虽然我国以货币政策独立性为目标,可是货币政策也存在着独立性有限的情况。在自由的国际金融市场中,一国的汇率受到投机者攻击影响一国经济稳定发展时,货币政策的重要职责是将这种外部冲击对内部经济的影响降至最低(陈雨露[20],2004)。对于我国来讲,外汇占款已经成为基础货币的重要组成部分,而且比重还在不断升高。为了对冲外汇占款,中国人民银行推行紧缩的货币政策 ,提高准备金率,在金融市场发行大量的央行票据。这些政策能够对大量外汇占款起到抑制作用,不过也降低了商业银行等金融机构经营利润,进一步恶化了企业的融资环境。可见,汇率制度对货币制度的影响很大。历史上我国货币政策和汇率政策发生过四次冲突(刘敏、李颖[21],2008):第一次是1994~1996年外汇储备迅速增加和抵制通货膨胀的货币政策之间的冲突;第二次是1998年外汇储备增幅迅速下降和抵制通货紧缩的货币政策之间的冲突;第三次是1998~2000年汇率稳定和本外币利率倒挂之间的冲突;第四次是2002年以来人民币升值压力和国内投资过热的冲突。我国在进行政策组合选择时,可以选择坚持资本管制和固定汇率制度,维持货币政策独立性;或者放松资本流动限制、实行浮动汇率制度,保持货币政策独立性。还可以选择中间的状态,坚持货币政策有效性的同时,坚持资本管制和盯住汇率制度。

四、结论

基于“三元悖论”,资本自由流动与汇率稳定和货币政策存在着“钟摆效应”,就是保证三个宏观经济政策目标中的一个目标实现的同时,另外两个可以实现一定程度的摆动。倘若高度重视蒙代尔、克鲁格曼、斯蒂格利茨、梯诺尔四位诺奖得主和林毅夫、余永定、郎咸平三位海归国际金融专家以及著名教授方兴起等理论和政策分析,现阶段我国应采取的政策选项是:保证货币政策有效性,在汇率制度弹性和资本流动程度之间进行摆动。具体说来,保证货币政策有效性的同时,实现有管理的浮动汇率制度配合有管制的资本流动。

参考文献:

[1] 保罗·克鲁格曼.萧条经济学的回归[M].北京:中国人民大学出版社,1999.

[2] 易纲.汇率制度的选择[J]. 金融研究,2000,(9).

[3] 蒙代尔.蒙代尔经济学文集第五卷·汇率与最优货币区[M].向松祚译,北京:中国金融出版社,2003.

[4] 让·梯若尔.金融危机、流动性与国际货币体制[M].陈志俊,闻俊译,北京:中国人民大学出版社,2015.

[5] 余永定. 资本项目自由化:理论和实践[J].金融市场研究,2014(2).

[6] 余永定. 寻求资本项目开放问题的共识[J].国际金融研究,2014(7).

[7] 郎咸平.郎咸平说:新帝国主义在中国2 [M].北京:东方出版社,2010.

[8] Mundell, R.(1963):“Capital Mobility and Stabilization Policy under Fixed and Flexible Exchange Rates”,Canadian Journal of Economics and Political Science, XXIX (4)

[9] Krugman, P. (1979):“A Model of Balance of Payments Crises”,Journal of Money,Credit and Banking, 11.

[10] Obstfeld, M. and K.Rogoff(1995):“The Mirage of Fixed Exchange Rates”,Journal of Economic Perspectives, Vol. 9, No.4.(1996):Foundations of International Macroeconomics, The MIT Press.

[11] Masson, P.(2000):“Exchange Rate Regime Transitions”, IMF Working Paper No.134.

[12] Hernandez, L. & Montiel,P. J. (2003). "Post-crisis Exchange Rate Policy in Five Asia Countries: Filling the Hollow Middle." Journal of the Japanese and International Economics, 17(3),336-369.

[1] Frankel J.A.. No Single Currency Regime is Right for All Countries or at All Times [R].NBER Working Paper, 1999,No.7338.

[2] IMF“International Financial Statistics”,2000.1

[3] 易纲,汤弦.汇率制度“角点解假设”的一个理论基础[J]. 金融研究,2001,(8)。

[4] 张庆,王晓东.扩展的“三元悖论”对我国政策组合的指导[J]. 商业研究,2004,(17).

[5] 沈国兵,史晋川.汇率制度的选择:不可能三角及其扩展[J]. 世界经济,2002,(10).

[6] 马欣原.不可能三角——从历史角度的阐释[J]. 金融研究,2004,(2).

[7] 陈智君.在新开放经济宏观经济学框架下重新解读“三元悖论”[J]. 西安交通大学学报,2008,(11).

[8] 黄飞鸣.开放经济下的货币政策独立性:一个理论框架——兼论货币区的“三元悖论”之解[J]. 国际金融研究,2009(11).

[9] Hernandez, L. & Montiel,P. J. (2003). "Post-crisis Exchange Rate Policy in Five Asia Countries: Filling the Hollow Middle." Journal of the Japanese and International Economics, 17(3),336-369.

[10] 余永定. 寻求资本项目开放问题的共识[J].国际金融研究,2014(7):3-6.

[11] 让·梯若尔.金融危机、流动性与国际货币体制[M].陈志俊,闻俊译,北京:中国人民大学出版社,2015:9.

[12] 郎咸平.郎咸平说:新帝国主义在中国2 [M].北京:东方出版社,2010.

[13] 斯蒂格利茨PK央行:激辩资本项目开放, http://www.hxw.org.cn/html/article/info7110.html。

[14] 林毅夫教授在中国金融四十人论坛双周圆桌内部研讨会上的主题演讲[EB/OL]. [2013-8-5].,http://www.guancha.cn/linyifu/2013_08_05_163441.shtml.

[15] 马丁·沃尔夫.中国开放资本账户应缓行[EB/OL]. [2014-4-10]. ,http://www.ftchinese.com/story/001055688.

[16] 余永定. 资本项目自由化:理论和实践[J]. 金融市场研究,2014(2).

[17] 余永定.资本项目自由化是中国经济改革最后防线[EB/OL]. [2013-6-30]. ,

http://business.sohu.com/20130630/n380273769.shtml

[18] 斯蒂格利茨PK央行:激辩资本项目开放[EB/OL]. [2013-6-30].,http://www.hxw.org.cn/html/article/info7110.html.

[19] 蒙代尔.蒙代尔经济学文集第五卷·汇率与最优货币区[M].向松祚译,北京:中国金融出版社,2003:43-44。

[20] 陈雨露.金融全球化·“三元悖论”·金融中介与市场[J]. 国际金融研究,2004,(1).

[21] 刘敏,李颖.“三元悖论”与人民币汇率制度改革浅析[J]. 国际金融研究,2008,(6).

原载:《辽宁大学学报》2015年第五期